Il Decreto del Ministero della Transazione Ecologica del 14 febbraio 2022 denominato “Definizione dei costi massimi specifici agevolabili, per alcune tipologie di beni, nell’ambito delle detrazioni fiscali per gli edifici” è stato finalmente pubblicato in Gazzetta Ufficiale il 16 marzo 2022. Qual è l’ambito di applicazione? Vediamolo assieme nell’analisi puntuale seguente.

I nuovi massimali di prezzo di cui al Decreto del Ministero della Transazione Ecologica del 14 febbraio 2022, denominato “Decreto Prezzi”, si applicano solo alla tipologia di beni individuata dall’Allegato A dello stesso decreto per la realizzazione degli interventi:

- che beneficiano di Superbonus, o

- che beneficiano di bonus edili diversi dal Superbonus,

ai fini dell’asseverazione della congruità delle spese, in caso di

- fruizione diretta della detrazione, oppure

- esercizio dell’opzione di cessione del credito d’imposta, oppure

- esercizio di sconto in fattura,

in luogo dei prezziari predisposti dalle Regioni e dalle Province autonome o dei listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o dei prezziari pubblicati dalla casa editrice DEI.

I limiti per l’agevolazione delle “altre spese”

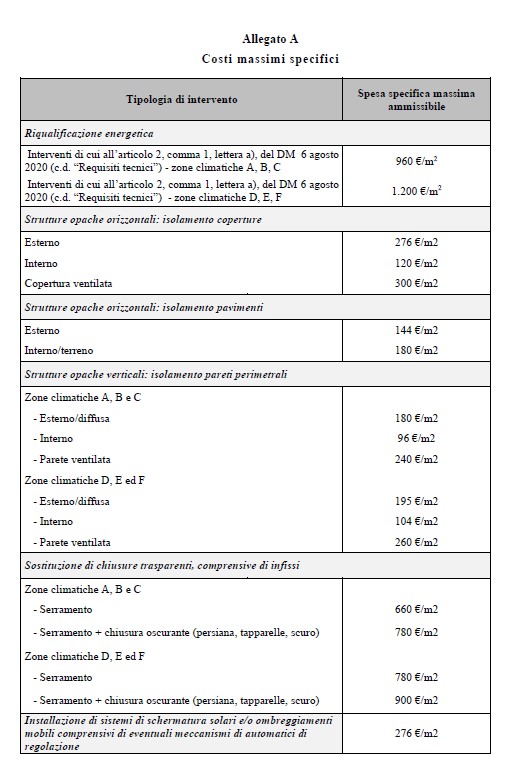

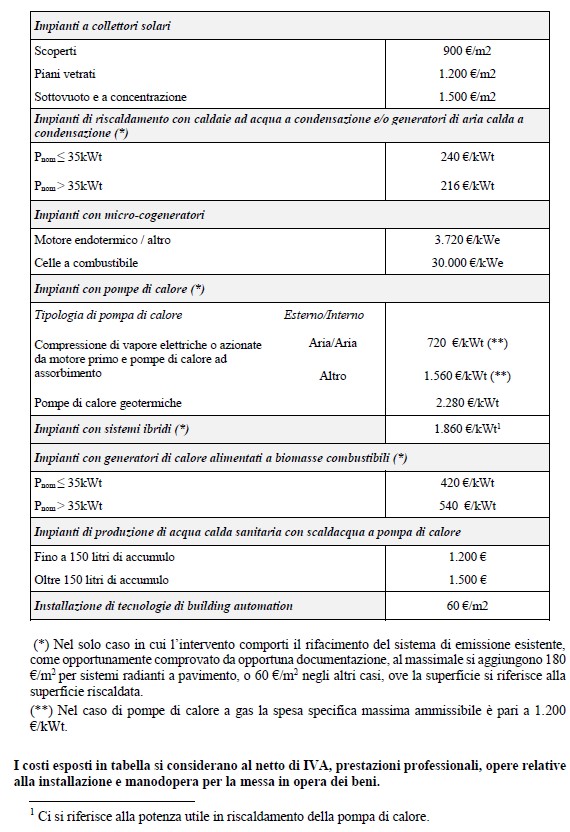

I massimali esposti nell’allegato A si considerano al netto di IVA, prestazioni professionali, opere relative alla installazione e manodopera per la messa in opera dei beni. Queste ulteriori spese possono essere aggiunte nei computi metrici ed asseverate, purché siano rispettati i limiti di cui all’art. 3 del “Decreto Prezzi”.

In particolare:

- per le opere relative alla installazione e manodopera per la messa in opera dei beni di cui all’allegato A devono essere utilizzati i prezziari predisposti dalle Regioni e dalle Province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI;

- devono essere rispettati i valori massimi di cui al decreto del Ministro della giustizia 17 giugno 2016, adottato ai sensi dell’articolo 24, comma 8, del decreto legislativo n. 50 del 2016 (in tal senso segnalo che nel sito www.professionearchitetto.it è disponibile un calcolatore automatico guidato che dà possibilità di scaricare i conteggi selezionati);

- per le prestazioni professionali fiscali devono essere rispettati i valori massimi di cui al decreto ministeriale 140/2012 e di cui alla guida ANC 2022 (il compenso congruo si attesta su una percentuale che va dall’1% al 4% dei bonus attestati).

Leggi di più: IVA Superbonus 110%: qual è il regime corretto?

La peculiarità dei pannelli fotovoltaici, dei sistemi di accumulo e delle colonnine di ricarica

Ai sensi dell’art. 3, comma 2 del “Decreto Prezzi”, gli interventi di installazione degli impianti fotovoltaici, dei sistemi di accumulo dell’energia elettrica e delle infrastrutture per la ricarica di veicoli elettrici, devono rispettare i limiti di spesa specifici previsti dall’articolo 119, commi 5, 6 e 8, del D.L. 34/2020, senza alcun altro vincolo. Dunque, per questi lavori l’asseverazione di congruità delle spese non trae fondamento né sull’allegato A né su alcun prezziario ufficiale. In tal senso, infatti, il riferimento è l’art. 119 del D.L. 34/2020.

In sintesi ricordo che:

- per l’installazione dei pannelli fotovoltaici la detrazione è ammessa fino ad un ammontare complessivo delle spese non superiore a euro 48.000 e comunque:

- nel limite di spesa di euro 2.400 per ogni kW di potenza nominale per gli interventi di cui all’articolo 3, comma 1, lettere a), b) e c), del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380;

- nel limite di spesa di euro 1.600 per ogni kW di potenza nominale per gli interventi di cui all’articolo 3, comma 1, lettere d), e) e f), del testo unico di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380;

- per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti fotovoltaici agevolati la detrazione è ammessa fino ad un ammontare complessivo delle spese non superiore a euro 1.000 per ogni kWh di capacità di accumulo del sistema di accumulo;

- in caso di installazione di infrastrutture per la ricarica di veicoli elettrici la detrazione è ammessa nel limite di spesa di:

- 2.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno più accessi autonomi dall’esterno;

- 1.500 euro per gli edifici plurifamiliari o i condomini che installino un numero massimo di 8 colonnine;

- 1.200 euro per gli edifici plurifamiliari o i condomini che installino un numero superiore a 8 colonnine.

Leggi di più: Bonus edilizi: le modalità di fatturazione

Nuovo Decreto Prezzi: attenzione al Sismabonus

Ai sensi dell’art. 3, comma 4 del Decreto Prezzi, per le tipologie di intervento non ricomprese nel “Decreto Prezzi”, le asseverazioni di congruità delle spese devono essere rilasciate sulla base di computi metrici che utilizzino i prezziari predisposti dalle Regioni e dalle Province autonome o i listini delle camere di commercio, industria, artigianato e agricoltura competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI.

All’interno di questa casistica rientrano le opere di:

- miglioramento sismico;

- abbattimento delle barriere architettoniche;

- sola dipintura delle facciate.

Per questi interventi i computi metrici possono continuare ad essere predisposti con la stessa metodologia finora adottata.

Leggi di più: Contributi Inarcassa 2022: costi, adempimenti e scadenze

Nuovo Decreto Prezzi: l’allegato A

Per completezza espositiva si riporta la copia del nuovo allegato A.

15 aprile 2022: data di efficacia del nuovo Decreto Prezzi

Il nuovo “Decreto Prezzi” entra in vigore il trentesimo giorno successivo alla data della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana: quindi il 15 aprile 2022. L’obbligo riguarda solo gli interventi per i quali la richiesta del titolo edilizio, ove necessario, sia stata presentata successivamente a tale data. Per gli interventi già in essere può non essere utilizzato il nuovo decreto, anche per le asseverazioni datate successivamente al 15 aprile 2022.

Questo cuscinetto temporale è stato previsto per non sconvolgere i computi metrici già in corso. Poiché però non vi è l’esplicito divieto di utilizzare l’allegato A e siccome i prezzi del nuovo decreto sono a detta di tutti assai generosi, per le asseverazioni con data 15 aprile 2022 in poi, si ritiene che il “Decreto Prezzi” possa essere utilizzato a prescindere dalla data di richiesta del titolo edilizio.

Si riporta in tal senso uno schema di sintesi.

| Asseverazioni della congruità delle spese datate fino al 14 aprile 2022 | Asseverazioni della congruità delle spese datate dal 15 aprile 2022 – Richiesta dei titoli edilizi dal 15 aprile 2022 | Asseverazione della congruità delle spese datate dal 15 aprile 2022 – Richiesta dei titoli edilizi prima del 15 aprile 2022 |

| Utilizzo dei prezziari predisposti dalle Regioni e dalle Province autonome o dei listini delle CCIAA competenti sul territorio ove è localizzato l’edificio o dei prezziari pubblicati dalla casa editrice DEI; In alternativa, nel caso in cui i prezzari di cui alla lettera a) non riportino le voci relative agli interventi, o parte degli interventi da eseguire, determinazione analitica secondo un procedimento che tenga conto di tutte le variabili che intervengono nella definizione dell’importo stesso (metodo NP);In alternativa, utilizzo dell’Allegato I di cui al D.M. 6 agosto 2020. | Utilizzo esclusivo dell’allegato A al “Decreto Prezzi”, per le spese riferite ai beni indicati nel decreto;Utilizzo dei prezziari predisposti dalle Regioni e dalle Province autonome o i listini delle CCIAA competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI, per le opere relative alla installazione e manodopera per la messa in opera dei beni di cui all’allegato A; Utilizzo dei limiti di spesa specifici previsti dall’articolo 119, commi 5, 6 e 8, del D.L. 34/2020, per gli interventi di installazione di impianti fotovoltaici, di sistemi di accumulo dell’energia elettrica e di infrastrutture per la ricarica di veicoli elettrici; Utilizzo dei prezziari predisposti dalle Regioni e dalle Province autonome o i listini delle CCIAA competenti sul territorio ove è localizzato l’edificio o i prezziari pubblicati dalla casa editrice DEI, per le tipologie di intervento non ricomprese nel “Decreto Prezzi”; | Uso alternativo di un criterio fra quelli di cui al punto 1 o di cui al punto 2 |

Leggi di più: Parco Agrisolare: un’opportunità fra i bandi del PNRR