Il Dipartimento delle Finanze ha reso disponibile l’elenco dei soggetti tenuti all’applicazione dello split payment nel 2024.

Lo split payment, detto anche scissione dei pagamenti, è un particolare meccanismo di applicazione dell’IVA. In particolare lo split payment nel 2024 prevede che per le cessioni di beni e le prestazioni di servizi effettuate nei confronti di determinati soggetti l’imposta sia:

- addebitata dal fornitore;

- versata all’Amministrazione finanziaria dal cliente (cessionario o committente).

In sostanza, chi riceve la fattura in split payment deve effettuare il pagamento dell’IVA indicata in fattura direttamente all’Amministrazione finanziaria, anziché al fornitore. In questo modo il pagamento del corrispettivo viene scisso da quello dell’IVA.

Leggi di più: Fattura elettronica verso soggetti extra-UE: come fare

Split payment: ambito di applicazione e soggetti interessati

In Italia lo split payment è stato prorogato al 30 giugno 2026 e si applica alle operazioni effettuate verso:

- le Amministrazioni pubbliche definite dall’articolo 1, comma 2, legge 196/2009 e presenti nell’elenco «IPA»;

- gli enti, fondazioni e società individuati dal Dipartimento del Tesoro (articolo 5-ter, comma 2, Dm 23 gennaio 2015), come ad esempio, le società quotate inserite nell’indice FTSE MIB della Borsa italiana.

Leggi di più: Fatture elettroniche: non detraibili fino alla “presa visione”

Aggiornamento elenco soggetti obbligati 2024

Sul sito del Dipartimento delle Finanze è possibile consultare l’elenco per il 2024 dei soggetti tenuti all’applicazione dello split payment, come disposto dall’articolo 17-ter, comma 1-bis, Dpr 633/1972.

Invece per le Amministrazioni pubbliche l’elenco è presente sul sito www.indicepa.gov.it.

Per Amministrazioni Pubbliche si intende:

- società controllate di fatto dalla Presidenza del Consiglio dei Ministri e dai Ministeri;

- enti o società controllate:

- dalle Amministrazioni centrali;

- dalle Amministrazioni locali;

- dagli Enti Nazionali di Previdenza e Assistenza;

- enti, fondazioni o società partecipate per una percentuale complessiva del capitale non inferiore al 70% dalle Amministrazioni pubbliche.

L’aggiornamento degli elenchi risale allo scorso 20 ottobre 2023 e si riferisce al 2024. Infatti, gli elenchi sono aggiornati costantemente, con l’effetto che la disciplina dello split payment si applica o non è più applicabile dalla data di aggiornamento dell’elenco (circolare agenzia delle Entrate n. 9/E/2018).

E’ importante ricordare che, prima di applicare il meccanismo della scissione dei pagamenti bisogna verificare la presenza del cedente o del prestatore di servizi nell’elenco riferito all’anno di interesse. La ricerca è molto facile poiché può essere fatta attraverso il codice fiscale.

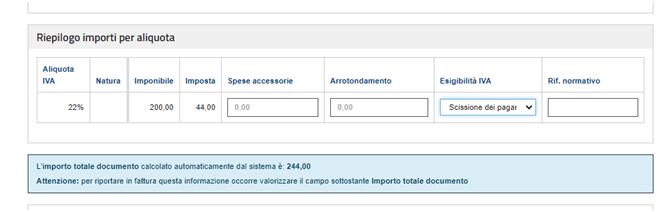

Come indicare lo split payment in fattura

In caso di cessione di beni o prestazione di servizi soggette a split payment, i cedenti/prestatori sono tenuti ad emettere fattura con l’annotazione “scissione dei pagamenti”, ai sensi dell’art. 17-ter del DPR n. 633/72.

Pertanto, nella fattura elettronica bisognerà indicare nel campo “esigibilità dell’IVA” il valore “S” (scissione dei pagamenti). Successivamente, la fattura dovrà essere registrata nel registro delle fatture emesse in un’apposita colonna, riportando l’aliquota IVA applicata e l’ammontare dell’imposta che non concorrerà alla liquidazione periodica.

Leggi di più: Obbligo fatturazione elettronica: dal 2024 vale per tutti