Il nuovo Trattamento Integrativo pari a 100 euro segna il primo passo nella direzione del taglio del cuneo fiscale. Rispetto al Bonus Renzi, che viene abrogato, aumentano l’importo e la platea dei percettori. Introdotta anche una nuova detrazione per redditi fino a 40.000 euro.

A partire dal 1° luglio 2020, in base a quanto previsto dal Decreto Legge 5 febbraio 2020, n. 3 (convertito con la Legge 2 aprile 2020, n. 21), saranno operative due nuove misure che garantiranno più soldi in busta paga ai lavoratori italiani. Si tratta del nuovo trattamento integrativo e della nuova detrazione fiscale sui redditi da lavoro dipendente. Il provvedimento cancella il c.d. “Bonus Renzi” (Bonus Irpef DL 66/2014), ma il risultato è un aumento degli importi percepiti e della platea dei beneficiari. Viene quindi segnato il primo passo verso l’ambizioso obiettivo del taglio del cuneo fiscale. Le nuove misure saranno successivamente integrate o assorbite dall’annunciata riforma fiscale che il Governo dovrebbe varare entro la fine del 2020.

Il taglio del cuneo fiscale è tra le priorità per il rilancio del Paese. I dati riferiti al 2018 posizionano l’Italia al terzo posto tra i paesi OCSE con la maggiore imposizione fiscale e contributiva. Un lavoratore medio senza figli ha versato allo stato il 47,9% dei propri guadagni, valore enormemente superiore alla media OCSE del 36,1%. Scopriamo quindi i dettagli del nuovo provvedimento adottato dal Governo.

Leggi di più: Limite pagamenti in contanti a 2000 euro dal 1° luglio

Taglio del cuneo fiscale: trattamento integrativo pari a 100 euro

Dal 1° luglio sarà riconosciuto un trattamento integrativo, pari a 100 euro al mese, ai percettori di reddito di lavoro dipendente e assimilati. In particolare, hanno diritto al trattamento i percettori di:

- redditi di lavoro dipendente, con esclusione delle pensioni di ogni genere;

- alcuni redditi assimilati a quelli di lavoro dipendente, ossia:

- compensi percepiti dai soci lavoratori di cooperative;

- indennità e compensi percepiti a carico di terzi dai prestatori di lavoro dipendente;

- borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale;

- somme percepite a titolo di co.co.co.;

- remunerazione dei sacerdoti;

- prestazioni derivanti da adesione a forme pensionistiche complementari;

- compensi per lavori socialmente utili.

Affinché sia percepito il trattamento integrativo, il reddito complessivo deve essere compreso tra 8.145 euro (al di sotto di questa soglia di reddito l’imposta lorda risulta inferiore alla detrazione per redditi da lavoro dipendente) e 28.000 euro. Si registra quindi non solo un incremento dell’importo riconosciuto mensilmente in busta paga, che passa dagli 80 euro dell’abrogato Bonus Renzi a 100 euro, ma anche un ampliamento della platea dei beneficiari. Il Bonus Renzi era infatti riconosciuto ai percettori di redditi complessivi fino a 26.600 euro, con una riduzione proporzionale dell’importo riconosciuto al superamento della soglia dei 24.600 euro di reddito. Il trattamento integrativo, invece, spetta in misura intera fino alla soglia dei 28.000 euro di reddito. L’importo va in ogni caso proporzionato ai giorni di lavoro effettivamente prestati.

Leggi di più: Family Act approvato: ecco l’Assegno Universale per i figli

Taglio del cuneo fiscale: detrazione per redditi di lavoro dipendente fino a 40.000 euro

Le novità non si limitano al nuovo trattamento integrativo. Dal 1° luglio sarà infatti riconosciuta una nuova detrazione fiscale ai percettori di redditi compresi tra i 28.000 e i 40.000. Le categorie reddituali interessate sono le stesse elencate in relazione al trattamento integrativo di 100 euro. Le due misure si pongono infatti in continuità tra loro. Al contrario del trattamento integrativo, per cui è espressamente prevista l’applicazione anche a decorrere dal 2021, la detrazione ha carattere provvisorio. Essa sarà applicata solo fino al 31 dicembre 2020, in attesa dell’annunciata revisione strutturale del sistema delle detrazioni di imposta.

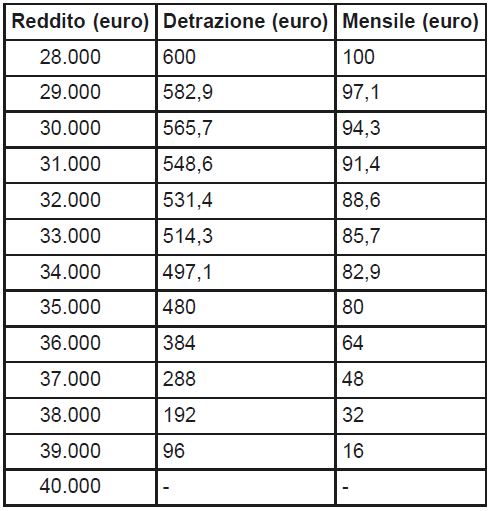

L’ammontare della detrazione è pari a 100 euro mensili per chi percepisce un reddito complessivo pari a 28.000 euro, per poi decrescere gradualmente fino ad azzerarsi al raggiungimento di un livello di reddito pari a 40.000 euro. Le formule da applicare per il calcolo della detrazione sono le seguenti:

- con reddito oltre i 28.000 e fino a 35.000 euro: 480,00 + [120,00 × (35.000,00 – Reddito complessivo) : 7.000,00];

- con reddito oltre i 35.000 e fino a 40.000 euro: 480,00 × [(40.000,00 – Reddito complessivo) : 5.000,00].

Per rendere immediatamente comprensibile l’ammontare della nuova detrazione, si riporta di seguito una tabella riepilogativa della detrazione spettante in relazione al reddito complessivo dell’anno 2020. Sono indicati sia gli importi complessivamente spettanti dal 1° luglio al 31 dicembre, sia gli importi su base mensile.

Anche in questo caso, gli importi vanno proporzionati ai giorni di lavoro effettivamente prestati nell’arco dei sei mesi.

Eventuale restituzione delle somme in otto rate

Un’altra importante novità rispetto a quanto previsto dalla disciplina del Bonus Renzi riguarda le modalità di restituzione degli importi nei casi di percezione di importi non spettanti. Il meccanismo è identico tanto per il trattamento integrativo, quanto per la detrazione. I sostituti di imposta riconoscono gli importi in busta paga nel corso dell’anno, per poi verificare a conguaglio la loro effettiva spettanza. Nel caso in cui le somme percepite risultino non spettanti, in quanto il lavoratore non rientra nelle fasce di reddito stabilite, il recupero delle somme non avverrà in un’unica soluzione, come previsto per il Bonus Renzi, bensì in otto rate di pari importo. Il tutto a patto che l’importo da recuperare ecceda i 60 euro.

Come già previsto per il Bonus Renzi, i sostituti d’imposta recuperano le somme versate ai dipendenti a titolo di trattamento integrativo o di detrazione utilizzando il credito maturato in compensazione.

Leggi di più: Bonus Vacanze: ecco la procedura per richiederlo

Salvaguardia del trattamento integrativo in caso di riduzione di reddito dovuta al Covid-19

Una importante forma di salvaguardia del diritto alla percezione del trattamento integrativo è stata introdotta dal Decreto Rilancio. L’emergenza Covid-19 ha comportato notevoli difficoltà economiche a tanti settori della nostra economia, costringendo in molti casi al ricorso alle misure di sostegno straordinarie introdotte dal Governo. Il riferimento è in particolare alle varie forme di Cassa Integrazione o Assegno Ordinario, nonché ai congedi parentali.

Eccezionalmente, per il solo anno 2020, il Bonus Renzi (per il periodo fino al 30 giugno) e il trattamento integrativo di 100 euro sono spettanti anche laddove il ricorso agli ammortizzatori sociali comporti una riduzione del reddito al di sotto della soglia di 8.145 euro (in riferimento a lavoratori occupati per 365 giorni nell’arco dell’anno). È questa infatti la soglia al di sotto della quale il calcolo dell’imposta lorda risulta inferiore alle detrazioni spettanti per lavoro dipendente.

Bonus Renzi e trattamento integrativo devono essere riconosciuti dal sostituto d’imposta con la prima retribuzione utile anche in relazione ai mesi per cui il lavoratore ha fruito delle misure di sostegno al lavoro legate all’emergenza Covid-19.

Leggi di più: Ecobonus fino a 6000 euro per l’acquisto di nuovi veicoli