L’Agenzia delle Entrate comunica le modalità per procedere alla cessione dei crediti d’imposta Covid-19. Pubblicato il modello di comunicazione relativo alla cessione dei crediti d’imposta sulle locazioni. Scopri tutti i dettagli e scarica il modello di comunicazione e le istruzioni.

Con il Provvedimento n. 250739/2020 del 1° luglio 2020, l’Agenzia delle Entrate ha reso note le modalità per procedere alla cessione dei crediti d’imposta riconosciuti per fronteggiare l’emergenza Covid-19. Infatti, in base a quanto previsto dall’art. 122 del Decreto Rilancio, è prevista la possibilità di cedere a istituti di credito e intermediari finanziari i crediti d’imposta per:

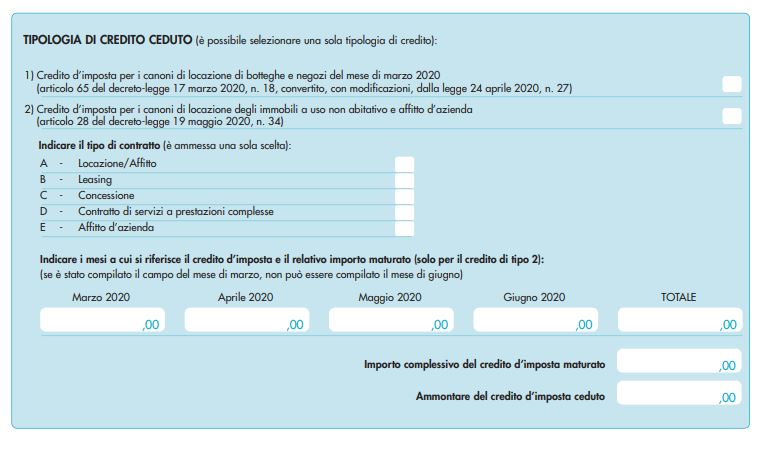

- botteghe e negozi, di cui all’articolo 65 del decreto-legge 17 marzo 2020, n. 18, convertito, con modificazioni, dalla legge 24 aprile 2020, n. 27;

- i canoni di locazione degli immobili a uso non abitativo e affitto d’azienda, di cui all’articolo 28 del decreto-legge 19 maggio 2020, n. 34;

- l’adeguamento degli ambienti di lavoro, di cui all’articolo 120 del decreto-legge n. 34 del 2020;

- sanificazione degli ambienti di lavoro e l’acquisto di dispositivi di protezione, di cui all’articolo 125 del decreto-legge n. 34 del 2020.

Il citato provvedimento ha ad oggetto i primi due crediti d’imposta. Ricordiamo che il credito d’imposta per botteghe e negozi è riconosciuto nella misura del 60% dell’ammontare del canone di locazione, relativo al mese di marzo 2020, di immobili rientranti nella categoria catastale C/1, mentre il credito d’imposta sui canoni di locazione ha portata più ampia.

Esso è riconosciuto nella misura del 60% dei canoni di locazione, di leasing o di concessione ad uso non abitativo dei mesi di marzo, aprile e maggio 2020 (anche di giugno per le attività turistiche stagionali) di immobili destinati allo svolgimento di attività di impresa o professionale (il credito scende al 30% in caso di affitto d’azienda comprensivo di immobili).

Scopriamo quindi nel dettaglio le modalità per procedere alla cessione dei citati bonus. Scarica il modello e le istruzioni pubblicati dall’Agenzia delle Entrate ai link in fondo all’articolo.

Cessione crediti d’imposta Covid-19: modalità e contenuto della comunicazione

A seguito della cessione del credito d’imposta ad un intermediario finanziario, deve essere resa la relativa comunicazione all’Agenzia delle Entrate a cura del cedente. Al momento, l’unico modo per effettuare la comunicazione è utilizzare l’apposita funzionalità presente nell’Area riservata del sito internet dell’Agenzia delle Entrate. Un successivo provvedimento illustrerà invece le modalità per effettuare l’invio tramite intermediario.

La comunicazione può essere effettuata dal 13 luglio 2020 al 31 dicembre 2021 e deve contenere:

- il codice fiscale del soggetto cedente che ha maturato il credito d’imposta;

- la tipologia del credito d’imposta ceduto e, per il credito d’imposta sui canoni di locazione, il tipo di contratto a cui si riferisce;

- l’ammontare del credito d’imposta maturato e, per il credito d’imposta sui canoni di locazione, i mesi a cui si riferisce;

- l’importo del credito d’imposta ceduto;

- gli estremi di registrazione del contratto in relazione al quale è maturato il credito d’imposta;

- il codice fiscale del cessionario o dei cessionari, specificando l’importo del credito ceduto a ciascuno di essi;

- la data in cui è avvenuta la cessione del credito.

Leggi di più: Credito d’imposta sulle Commissioni POS dal 1° luglio 2020

Modalità di utilizzo dei crediti d’imposta ceduti

Il cessionario può utilizzare il credito d’imposta con le stesse modalità con cui l’avrebbe potuto usare il cedente. Il credito può quindi essere utilizzato in compensazione tramite modello F24. La compensazione può avvenire dal giorno lavorativo seguente a quello cessione, ma solo a seguito di accettazione da effettuare sempre tramite l’apposita funzionalità online. Si ricorda che per utilizzare il credito in compensazione è necessario presentare il modello F24 tramite i servizi telematici. I codici tributo saranno istituiti con successivo provvedimento. Il credito deve necessariamente essere usato entro il 31 dicembre dell’anno in cui è effettuata la comunicazione.

In alternativa all’utilizzo in compensazione, si può anche procedere ad una ulteriore cessione del credito d’imposta. Anche in questo caso è il cedente a dover comunicare la cessione. Il cessionario deve successivamente accettare la cessione nella propria area riservata per poter utilizzare il credito.

Leggi di più: Proroga al 20 luglio per imposte sui redditi e IVA