C’è tempo fino al 28 dicembre 2021 per trasmettere l’istanza per il contributo perequativo. Il modello, tuttavia, nasconde numerose insidie. Facciamo il punto fra la guida alla compilazione, i requisiti di accesso e le modalità di calcolo. Analisi sulle sezioni 3.1 e 3.12 del Temporary Framework. Scarica modello e istruzioni in pdf.

Il contributo perequativo è senza dubbio l’ultimo grande bonus atteso a chiusura della stagione degli aiuti 2021. Parliamo di una misura accompagnata da non poche polemiche. Basti pensare al controverso obbligo di presentare la dichiarazione dei redditi entro la scadenza anticipata del 10 settembre, poi prorogata al 30 settembre, anziché al termine ordinario del 30 novembre. Una disparità di trattamento tra contribuenti che a molti non è andata giù e che ha portato anche a proporre una raccolta firme (che trovi cliccando qui) tesa ad ammettere al contributo perequativo anche chi ha trasmesso la dichiarazione fra il 1° ottobre e il 30 novembre.

Ma le difficoltà non finiscono qui. Il modello da compilare per richiedere il contributo a fondo perduto perequativo nasconde infatti alcune insidie. Diversi dubbi – giustificati da istruzioni criptiche o carenti in alcuni passaggi – riguardano alcune sezioni del modello. Fra queste, ad esempio, le parti relative agli Aiuti di Stato già percepiti con riferimento alle sezioni 3.1 e 3.12 del Temporary Framework.

Cercando dunque di fare un po’ di chiarezza, riepiloghiamo insieme:

- requisiti soggettivi e oggettivi;

- ammontare del contributo e modalità di calcolo;

- termini e modalità di presentazione dell’istanza;

- Aiuti di Stato: Temporary Framework sezione 3.1 e sezione 3.12.

Leggi di più: Dichiarazione 2021 tardiva o omessa: la guida completa

Contributo a fondo perduto perequativo: requisiti soggettivi e oggettivi

Al fine di compilare correttamente l’istanza, è bene stabilire quali sono i soggetti ad avere diritto al contributo perequativo. Facciamo dunque il punto sui requisiti soggettivi e oggettivi legati a questo bonus.

Requisiti soggettivi

I requisiti soggettivi per il contributo perequativo possono essere sintetizzati come segue. In particolare, il beneficiario:

- svolge attività d’impresa, arte o professione o produce reddito agrario con ricavi o compensi – ai sensi dell‘art. 32 del TUIR per il reddito agrario, ai sensi dell’art. 54 comma 1 del TUIR per arti e professioni, ai sensi dell’art. 85 comma 1 lettere a) e b) del TUIR per i ricavi delle imprese – non superiori a 10 milioni di euro nel secondo periodo d’imposta antecedente a quello di entrata in vigore del decreto;

- ha la Partita IVA attiva alla data del 25 maggio 2021 (data di entrata in vigore del decreto);

- ha presentato entro il

1030 settembre 2021 la dichiarazione dei redditi relativa al periodo d’imposta in corso al 31 dicembre 2020 (ma anche quella relativa al periodo d’imposta in corso al 31 dicembre 2019).

Requisiti oggettivi

Il contributo perequativo nasce con lo scopo di compensare le penalizzazioni subite – in termini di minori aiuti ricevuti – da parte dei soggetti che hanno avuto solo parzialmente accesso alle altre misure agevolative legate al periodo Covid, più diffusamente basate su una riduzione di fatturato e corrispettivi. Il contributo in esame, invece, mira a ristorare i beneficiari sulla base della perdita economica subita fra il 2019 e il 2020.

Il perequativo, infatti, spetta a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore al 30%.

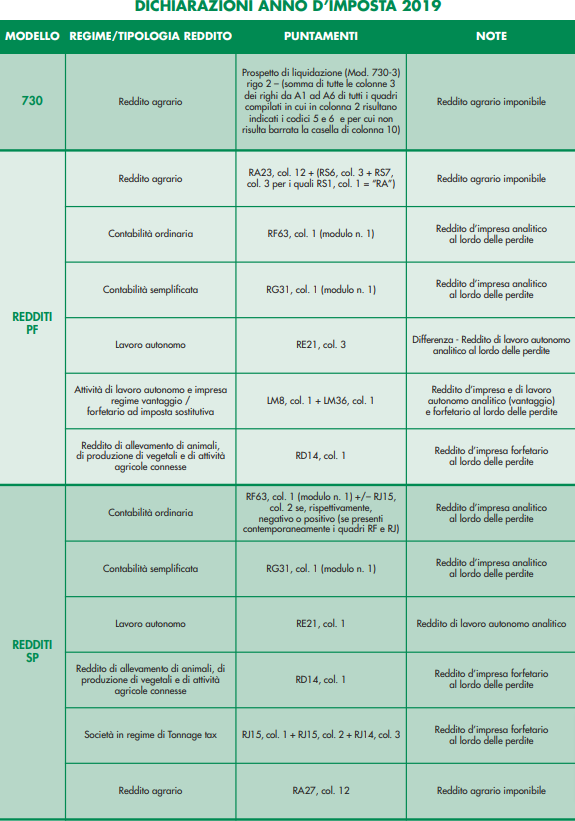

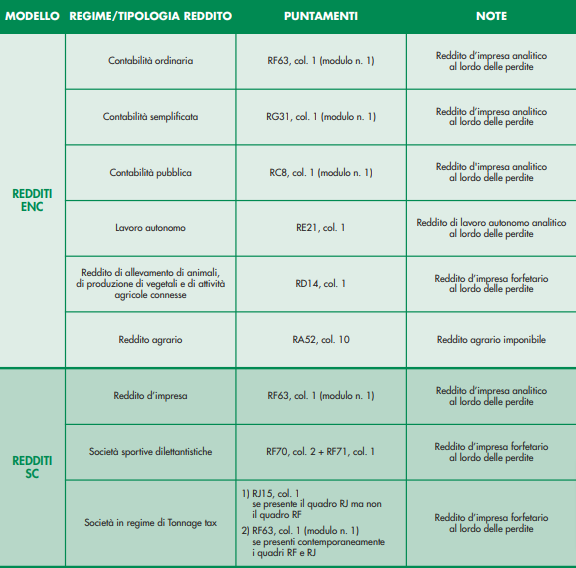

L’ammontare dei risultati d’esercizio 2019 e 2020 – entrambi da riportare nell’istanza – è oggettivamente desunto da specifici campi della dichiarazione dei redditi, indicati nell’Allegato A del provvedimento del Direttore dell’Agenzia delle entrate n. 227357 del 4 settembre 2021. In particolare, per il risultato d’esercizio 2019, i campi da prendere in esame sono i seguenti:

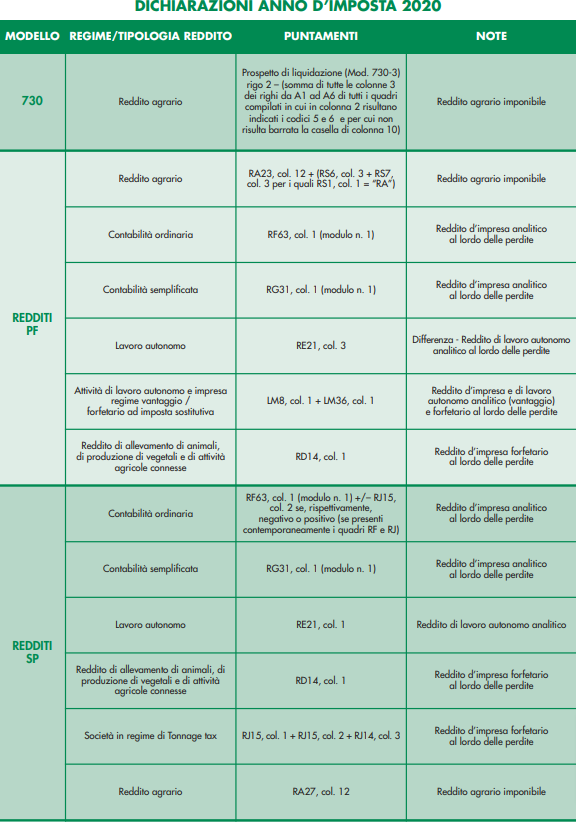

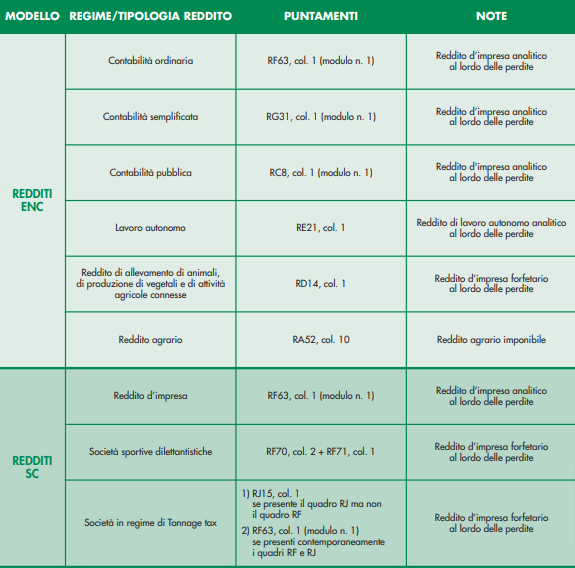

Per il risultato d’esercizio 2020, i campi da prendere in esame sono i seguenti:

Soggetti esclusi

Sono specificamente esclusi dalla fruizione del contributo perequativo:

- gli enti pubblici di cui all’art. 74 del TUIR;

- gli intermediari finanziari e società di partecipazione di cui all’art. 162-bis del TUIR.

In quest’ottica, il richiedente è obbligato ad apporre un flag con cui specifica di essere un soggetto diverso da quelli esclusi, di cui al comma 17 dell’art. 1 del decreto-legge 25 maggio 2021, n. 73 (Decreto Sostegni Bis), cioè proprio le categorie riportate appena sopra.

Leggi di più: Bonus edilizi e visto di conformità: i chiarimenti dell’Agenzia

Ammontare del contributo: come calcolare il contributo perequativo

Stabiliti dunque i soggetti che possono accedere a questo aiuto, ecco come va calcolato l’importo spettante. Il calcolo corretto richiede due step.

1° step

Il peggioramento del risultato economico d’esercizio va considerato al netto dei contributi a fondo perduto già ottenuti ai sensi delle seguenti norme:

- art. 25 del decreto-legge 19 maggio 2020, n. 34 (cosiddetto contributo Rilancio);

- art. 59 del decreto-legge 14 agosto 2020, n. 104 (contributo centri storici e contributo santuari);

- articolo 60 del decreto-legge 14 agosto 2020, n. 104 (contributo comuni montani);

- artt. 1, 1-bis e 1-ter del decreto-legge 28 ottobre 2020, n. 137 (contributi Ristori);

- art. 2 del decreto-legge 18 dicembre 2020, n. 172 (contributo Natale);

- art. 1 del decreto-legge 22 marzo 2021, n. 41(contributo Sostegni);

- articolo 1, commi da 1 a 3 del decreto-legge 25 maggio 2021, n. 73 (contributo Sostegni-bis automatico);

- articolo 1, commi da 5 a 13, del decreto-legge 25 maggio 2021, n. 73 (contributo Sostegni-bis attività stagionali).

2° step

L’importo del contributo perequativo spettante si ottiene moltiplicando l’ammontare precedentemente ottenuto (peggioramento del risultato economico d’esercizio al netto dei contributi a fondo perduto ottenuti) per le seguenti percentuali:

- 30% per i soggetti con ricavi/compensi 2019 non superiori a euro 100.000;

- 20% per i soggetti con ricavi/compensi 2019 superiori a euro 100.000 e fino a euro 400.000;

- 15% per i soggetti con ricavi/compensi 2019 superiori a euro 400.000 e fino a euro 1.000.000;

- 10% per i soggetti con ricavi/compensi 2019 superiori a euro 1.000.000 e fino a euro 5.000.000;

- 5% per i soggetti con ricavi/compensi 2019 superiori a euro 5.000.000 e fino a euro 10.000.000.

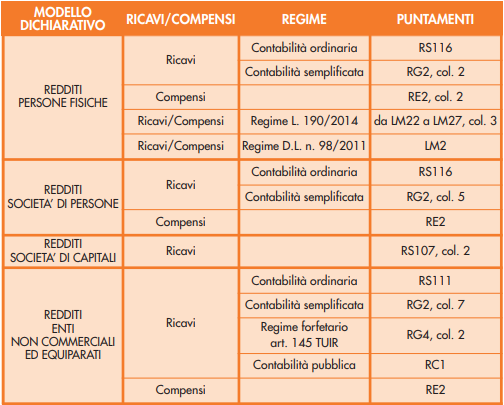

Per determinare il proprio range di appartenenza, le istruzioni indicano di desumere il dato cui far riferimento dai seguenti puntamenti del Modello Redditi 2020 (riferimento appunto al periodo d’imposta 2019):

Ammontare massimo e modalità di fruizione

L’ammontare del contributo non può essere superiore a 150.000 euro.

Il contributo spettante può essere erogato, a scelta del cliente da esprimersi con apposito flag nell’istanza:

- tramite accredito in conto corrente (indicando l’IBAN di un conto corrente intestato o cointestato al beneficiario);

- riconoscimento di credito d’imposta.

Leggi di più: Dichiarazione 2021 correttiva o integrativa: la Guida pratica

Termini e modalità di presentazione dell’istanza

C’è tempo fino al 28 dicembre 2021 per trasmettere l’istanza. Per farlo, si possono utilizzare due modalità:

- tramite l’applicazione desktop telematico e può essere effettuata:

- direttamente dal richiedente;

- da parte di un Dottore Commercialista;

- da parte di altri intermediari di cui all’art. 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322;

- attraverso il servizio web apposito, disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle entrate:

- direttamente dal richiedente;

- da parte di un Dottore Commercialista;

- da parte di altri intermediari di cui all’art. 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

Qualora l’invio non sia effettuato direttamente dal richiedente, è necessario che il soggetto terzo che si impegna alla trasmissione dell’istanza sia delegato al servizio del “Cassetto fiscale” dell’Agenzia delle entrate o al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” del portale “Fatture e Corrispettivi” oppure appositamente delegato con autodichiarazione nel presente modello.

Leggi di più: Comunicazione credito d’imposta beni strumentali: ecco il modello

Aiuti di Stato: Temporary Framework sezione 3.1 e sezione 3.12

Grande incertezza, infine, investe quelle parti dell’istanza che sono legate alle informative sugli Aiuti di Stato già ricevuti ai sensi delle sezioni 3.1 e 3.12 del Temporary Framework. Premesso che cercheremo di seguito, seppur sinteticamente, di dare delle indicazioni pratiche per cercare di districarsi agevolmente su questi aspetti, non si può evitare di fare un paio di osservazioni:

- l’ennesima richiesta di dati sugli Aiuti di Stato (si pensi già al quadro RS delle dichiarazioni dei redditi o all’obbligo di informazioni sul sito web aziendale), che appare illecita in quanto trattasi di dati già in possesso della Pubblica Amministrazione. E non di una qualsiasi, ma proprio della stessa Agenzia delle Entrate. Agenzia che li richiede nell’istanza per il contributo perequativo, fornendo essa stessa, sempre in “Fatture e Corrispettivi”, il dettaglio degli Aiuti già ricevuti, così da poterli ricopiare correttamente nel modello (sic);

- le istruzioni particolarmente carenti ed estremamente poco chiare su alcuni aspetti.

Quadro A, Quadro B e Quadro C: Temporary Framework 3.1 e 3.12

Fra gli aspetti non chiariti nelle istruzioni, ad esempio, ci sono le mancate indicazioni sui flag da apporre (o non apporre) nelle sezioni dell’istanza denominate Quadro A, Quadro B e Quadro C. Tuttavia, a rigor di logica, con interpretazione condivisa da molti colleghi, è sensato ritenere che le date sul “periodo ammissibile” debbano essere indicate solo dai soggetti – evidentemente di maggiori dimensioni – che hanno inteso beneficiare di Aiuti entro i limiti maggiori (ma anche con maggiori vincoli) previsti dalla sezione 3.12 del Temporary Framework.

Coloro i quali rientrano nei limiti più contenuti previsti dalla sezione 3.1. del Temporary Framework possono ritenersi esonerati dall’obbligo di indicare la data di inizio e la data di fine del “periodo ammissibile”. Resta il dubbio, sempre perché non esplicitato dalle istruzioni, sull’apposizione del solo flag nella colonna “sezione 3.1” dei Quadri A, B e C. Ad ogni modo, l’inserimento della sezione 3.1 e delle apposite caselle in corrispondenza dei vari Aiuti lascia presupporre che il flag vada apposto.

In definitiva, chi ha ricevuto Aiuti nei limiti previsti dalla sezione 3.1, pur evitando di inserire le date relative al “periodo ammissibile”, apporrà i flag in corrispondenza degli aiuti ricevuti così da specificare (nonostante si tratti di dati già in possesso dell’Agenzia) quali sono i contributi già percepiti.

Leggi di più: Invio tardivo 770 2021: procedure, consigli e sanzioni

Contributo a fondo perduto perequativo: scarica modello e istruzioni in pdf

Leggi di più: Decreto Fiscale 2021: le novità per il mondo del lavoro