Come rateizzare online le somme dovute a seguito dell’attività di controllo automatizzato e controllo formale delle dichiarazioni.

Il versamento delle somme dovute a seguito dell’attività di controllo automatizzato (articolo 36-bis Dpr 600/1973 e articolo 54-bis Dpr 633/1972) e controllo formale delle dichiarazioni (articolo 36-ter Dpr 600/1973) può essere rateizzato.

A partire dal 2015, la nuova disciplina in materia di rateazione del debito in seguito a controllo automatizzato e formale delle dichiarazioni ha subito delle variazioni. In particolare, ha introdotto:

- l’aumento del numero massimo di rate trimestrali, per importi dovuti fino a 5.000 euro, che passa da 6 a 8 (resta fermo, invece, il numero massimo di 20 rate per importi superiori a 5.000 euro);

- in caso di decadenza dalla rateazione, l’iscrizione a ruolo dei soli “residui” importi dovuti a titolo di imposta, interessi e sanzioni in misura piena;

- la modifica dei termini di notifica delle cartelle di pagamento relative alle ipotesi di decadenza dalla rateazione e di tardività nel versamento delle rate successive alla prima (entro il 31 dicembre del terzo anno successivo a quello di scadenza dell’ultima rata del piano di rateazione, mentre la disciplina previgente stabiliva che la notifica della cartella fosse effettuata entro il 31 dicembre del secondo anno successivo a quello di scadenza della rata non pagata o pagata in ritardo);

- l’istituto del “lieve inadempimento“.

Leggi di più: Cassetto Fiscale: come accedere al servizio

Controllo automatico e formale: come pagare

Il versamento delle somme dovute in seguito a controllo automatizzato e formale delle dichiarazioni può essere effettuato:

- in un’unica soluzione entro 30 giorni dalla notifica dell’avviso;

- rateizzato.

In quest’ultimo caso, il debito potrà essere rateizzato in massimo:

- 8 rate trimestrali di pari importo, per importi dovuti fino a 5.000 euro;

- 20 rate trimestrali di pari importo, per importi superiori a 5.000 euro.

Attenzione! L’importo della prima rata deve essere versato entro il termine di trenta giorni dal ricevimento della comunicazione (90 giorni per gli avvisi telematici). Ovviamente, sull’importo delle rate successive sono dovuti gli interessi, calcolati dal primo giorno del secondo mese successivo a quello di elaborazione della comunicazione. Tale data è riportata sulla comunicazione stessa.

Il pagamento va effettuato tramite modello F24, nel quale devono essere indicati separatamente l’importo della rata e quello degli interessi per la rateazione. Di seguito si riportano i codici tributo da utilizzare in caso di rateazione del debito.

| Tipologia di atto | Codice tributo rata | Codice tributo interessi |

| Art. 36 bis Art. 54 bis | 9001 | 9002 |

| Art. 36 ter | 9006 | 9007 |

| Art. 36 bis – TFR | 9526 | 9003 |

| Art. 36 bis – Arretrati | 9527 | 9004 |

Leggi di più: Modello F24: cos’è, a cosa serve e come funziona

Come rateizzare il debito online

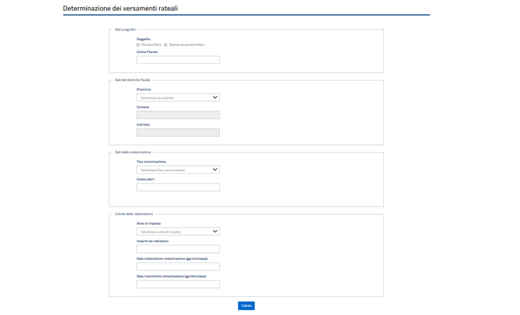

Se hai ricevuto un avviso in seguito a controllo automatizzato e formale delle dichiarazioni e intendi sanare la tua posizione rateizzando il debito, puoi provvedere autonomamente al calcolo delle rate utilizzando i servizi messi a disposizione del contribuente sul sito di Agenzia delle Entrate.

In particolare, dovrai:

- cercare la sezione “Tutti i servizi” sul sito di AdE;

- selezionare la voce “Pagamenti” e quindi “Comunicazioni controllo automatico e formale – calcolo delle rate“;

- accedere al servizio;

- inserire rispettivamente i dati:

- anagrafici;

- del domicilio fiscale: provincia, comune, indirizzo;

- della comunicazione: tipo comunicazione, codice atto (presente sulla prima pagina dell’avviso);

- per effettuare il “Calcolo della rateizzazione“: anno d’imposta, importo da rateizzare, data elaborazione comunicazione, data ricevimento comunicazione.

Si ricorda che data elaborazione comunicazione e data ricevimento comunicazione non necessariamente coincidono. In particolare, la data di elaborazione della comunicazione si evince dall’avviso stesso mentre per data ricevimento si intende la data di notifica della comunicazione del controllo automatizzato e formale sulle dichiarazioni.

Una volta aver selezionato il numero di rate in cui si intende frazionare il debito, basterà scaricare i modelli F24 relativi a ciascuna rata ed effettuare il versamento entro la scadenza indicata.

Leggi di più: Ravvedimento operoso 2021: le nuove regole