Il Governo vara un decreto legge antifrode nell’ambito dei bonus fiscali legati a lavori edili. Il visto di conformità diventa necessario anche per fruire del Superbonus sotto forma di detrazione. Estensione anche alle cessioni del credito e agli sconti in fattura relativi agli altri bonus edilizi.

Importanti novità in vista per Superbonus 110% ed altri bonus edilizi. Il Consiglio dei Ministri ha infatti annunciato l’approvazione di un decreto legge antifrode. L’ambito di interesse, come anticipato, è quello dei bonus fiscali legati a lavori edili.

A finire nell’occhio del ciclone, nello specifico, sono i meccanismi della cessione del credito e dello sconto in fattura. Nell’ultime settimane sono emerse, anche attraverso stampa e trasmissioni TV, diverse truffe perpetrate ai danni dello Stato per lavori di ristrutturazione. Prezzi gonfiati o lavori inesistenti tra le situazioni accertate. A riguardo è intervenuto anche il Direttore dell’Agenzia delle Entrate, Ernesto Maria Ruffini, secondo cui eccedono gli 800 milioni di euro i crediti inesistenti al centro di operazioni di cessione o sconto.

Di qui la necessità di una stretta da parte del Governo con l’obiettivo restituire credibilità ad importanti misure che favoriscono il rinnovo del patrimonio edilizio, il risparmio energetico ed il rilancio del settore edile. Scopriamo quindi le misure adottate nel nuovo decreto antifrode.

Leggi di più: Visto di conformità Superbonus 110%: la Guida completa

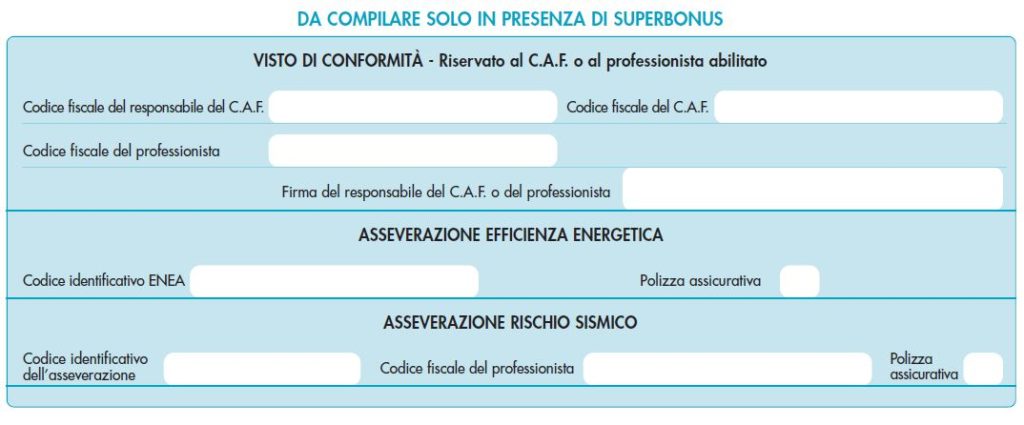

Decreto antifrode: visto di conformità anche per Superbonus sotto forma di detrazione

Come noto ai più, sino ad oggi l’apposizione del visto di conformità era richiesta solamente in caso di esercizio delle opzioni di cessione del credito o sconto in fattura connesse al Superbonus 110%. Il decreto rende adesso obbligatorio il visto di conformità anche nei casi in cui il Superbonus 110% sia fruito sotto forma di detrazione.

Gli unici casi in cui sarà possibile fruire del Superbonus 110% senza visto di conformità sono quelli in cui contribuente fruisce dell’agevolazione sotto forma di detrazione e presenta la dichiarazione dei redditi:

- in autonomia, avvalendosi della dichiarazione precompilata;

- tramite il sostituto d’imposta che presta l’assistenza fiscale.

Leggi di più: Comunicazione credito d’imposta beni strumentali: ecco il modello

Visto di conformità anche per cessione e sconto di altri bonus edilizi

Ma la novità probabilmente più importante è quella che riguarda i bonus edilizi diversi dal Superbonus 110% (quelli elencati al comma 2 dell’articolo 121 del decreto legge 19 maggio 2020 n. 34). Si pensi ad esempio al Bonus facciate (il 90% non sarà prorogato, si attende di sapere di quanto sarà ridimensionata l’aliquota nella prossima Legge di Bilancio), al Bonus ristrutturazione al 50% o agli interventi di efficientamento energetico. Fino ad oggi era possibile esercitare liberamente le opzioni per cessione del credito e sconto in fattura. Con il nuovo decreto sarà possibile esercitare tali opzioni solo con il rilascio del visto di conformità. Introdotto anche l’obbligo di asseverazione della congruità delle spese da parte di tecnici abilitati.

Il tutto comporta un’assunzione di responsabilità da parte degli intermediari abilitati che invieranno le comunicazioni all’Agenzia delle Entrate. A fronte di ciò, ovviamente, saliranno anche oneri da sostenere per chi vorrà usufruire della cessione o dello sconto.

Decreto antifrode: rafforzamento dei controlli preventivi

In base a quanto previsto dal nuovo decreto l’Agenzia delle Entrate potrà sospendere fino a 30 giorni l’efficacia delle comunicazioni su cessioni del credito o su sconti in fattura che presentano particolari profili di rischio. Il tutto al fine di consentire il relativo controllo preventivo. I profili di rischio individuati attengono a:

- coerenza e regolarità dei dati indicati nelle comunicazioni e nelle opzioni con i dati presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- dati afferenti ai crediti oggetto di cessione e ai soggetti che intervengono nelle operazioni cui detti crediti sono correlati, sulla base delle informazioni presenti nell’Anagrafe tributaria o comunque in possesso dell’Amministrazione finanziaria;

- analoghe cessioni effettuate in precedenza dai soggetti indicati nelle comunicazioni e nelle opzioni di cui al presente comma.

Se all’esito dei controlli non saranno confermati quali effettivi i profili di rischio rilevati, l’operazione andrà a buon fine. In alternativa la comunicazione si considererà non effettuata e l’esito del controllo verrà comunicato telematicamente.

Leggi di più: CILA Superbonus 110%: il titolo edilizio da presentare in comune