La fine del 2021 si avvicina e torna caldo il problema delle detrazioni maturate a cavallo d’anno. Occorre un’accurata pianificazione dei SAL relativi al Superbonus 110% per godere di sconto in fattura o cessione del credito.

Il 31 dicembre 2021 è ormai alle porte ed è necessario prestare particolare attenzione alla programmazione dei SAL relativi ai lavori ammessi al Superbonus 110%. Ricordiamo infatti i requisiti richiesti per usufruire dell’opzione per lo sconto in fattura o per la cessione del credito:

- Raggiungimento di uno stato avanzamento lavori legale minimo: l’articolo 121, comma 1-bis, del D.L. 34/2020 (il c.d. Decreto Rilancio), prevede per i soli interventi agevolabili con il Superbonus 110% che le opzioni per la cessione del credito o per lo sconto in fattura, come alternative alla detrazione in dichiarazione, possono essere esercitate previo il raggiungimento stato di uno stato avanzamento lavori (SAL) pari ad almeno il 30% dell’intervento.

- Termine entro cui raggiungere il SAL ai fini della detraibilità delle spese sostenute: il SAL pari ad almeno il 30% dell’intervento deve essere inoltre raggiunto entro la fine dell’anno in cui sono sostenute le spese che danno diritto alla detrazione.

Leggi di più: Interpelli Superbonus 110%: nuove risposte dall’Agenzia

SAL Superbonus 110%: le difficoltà per i contratti in essere

I predetti requisiti potrebbero comportare situazioni particolari nei contratti già stipulati:

- con le banche, in caso di cessione del credito;

- con i general contractor, in caso di sconto in fattura.

E se nel primo caso il problema riguarda essenzialmente il committente, il secondo coinvolge pure l’intera filiera di imprese e professionisti che fanno affidamento sull’incasso del credito d’imposta da parte del general contractor.

Infatti, se il contribuente non aveva capacità finanziaria all’avvio del mandato, come potrà poi pagare i fornitori qualora saltasse la cessione del credito per il mancato raggiungimento del SAL del 30%? Si tratta di un problema non di poco conto, motivo per cui occorre farsi trovare preparati.

Leggi di più: Superbonus e General Contractor: la detraibilità dei costi

Alcuni chiarimenti dall’Agenzia delle Entrate

La delicatezza della materia ha reso necessari ulteriori chiarimenti. L’Agenzia delle Entrate, Direzione Regionale del Veneto, con la Risposta n. 907-1595/2021, ha finalmente fornito due importanti delucidazioni:

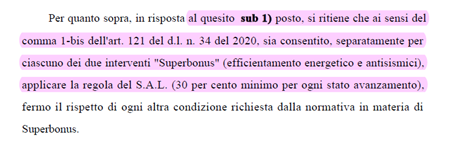

- È consentito splittare i lavori sismici da quelli di efficientamento energetico ai fini del calcolo dei SAL – dunque il Sismabonus 110% gode contabilmente di una vita autonoma rispetto all’Ecobonus 110%; il che comporta la sostanziale possibilità, a titolo di esempio, di sostenere solo lavori sismici nel 2021, raggiungendo il 30% del Sal, posticipando invece le opere di efficientamento energetico nel 2022;

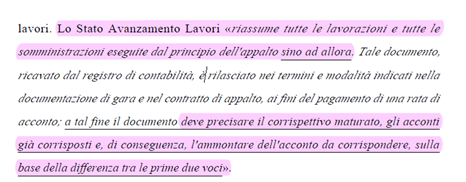

- Il SAL è un documento contabile redatto dal Direttore Lavori, su carta libera, ai sensi della dell’art. 14, comma 1, lettera d), del decreto del Ministero Infrastrutture e Trasporti n. 49 del 2018 – in particolare riassume tutte le lavorazioni e tutte le somministrazioni eseguite dall’appalto fino alla sua redazione, precisando:

- il corrispettivo maturato,

- gli acconti già corrisposti (ovviamente pari a zero in caso di applicazione dello sconto in fattura se si tratta del primo SAL), l’ammontare dell’acconto da corrispondere, sulla base della differenza tra le prime due voci.

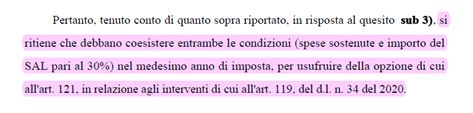

In più l’Agenzia ha confermato che per usufruire della opzione di cessione del credito o dello sconto in fattura devono coesistere al 31/12/2021 i seguenti requisiti:

- Spese sostenute pari al 30%;

- SAL pari al 30%.

Si pensi per esempio al serramentista, che applica lo sconto in fattura o la cessione del credito. La sua prestazione può essere conteggiata ai fini del SAL Ecobonus 110% già al momento in cui fatturerà gli acconti, anche se gli infissi sono solo in corso di realizzazione e non ancora montati? In alternativa, occorrerà attendere il montaggio? Sulla base della predetta risposta chiaramente occorrerà attendere il montaggio.

Leggi di più: CILA Superbonus 110%: il titolo edilizio da presentare in comune