Facciamo il punto sui comportamenti da tenere in relazione ai lavori di Superbonus su edifici unifamiliari dopo lo spartiacque del 30 settembre. Analizziamo caso per caso come gestire nel modo migliore gli adempimenti

Sempre più vicina la scadenza del 31 dicembre 2022 entro cui ultimare i lavori di Superbonus sugli edifici unifamiliari. Tale termine, tuttavia, è condizionato al rispetto di un’altra scadenza appena passata. Sono agevolabili fino a fine anno, infatti, le spese relative a lavori che al 30 settembre 2022 siano stati realizzati per almeno il 30%.

Tanto si è detto e si è scritto in relazione alla scadenza del 30 settembre, spesso facendo tanta confusione. Tra pec, comunicazioni, asseverazioni, pagamenti e quant’altro c’è il rischio che committenti, ditte e professionisti abbiano perso la bussola. Anche l’Agenzia delle Entrate è intervenuta sul tema (in ritardo!), alimentando ulteriormente la confusione sul tema.

Proviamo dunque a fare ordine su quanto era necessario fare e quanto dovrà essere fatto d’ora in poi, partendo da quella che per tutti dovrebbe essere la stella polare: la normativa.

Leggi di più: Comunicazione Superbonus errata: ecco come rimediare

Superbonus unifamiliari: il dato normativo

Partiamo quindi da quanto prevede la normativa. A stabilire i termini da rispettare è il comma 8-bis dell’articolo 119 del decreto legge 34/2020, in base al quale “per gli interventi effettuati su unità immobiliari dalle persone fisiche di cui al comma 9, lettera b), la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo, nel cui computo possono essere compresi anche i lavori non agevolati ai sensi del presente articolo“.

Dunque, riepiloghiamo punto per punto cosa caratterizza la casistica che stiamo analizzando:

- lavori effettuati da persone fisiche al di fuori dell’esercizio di impresa;

- interventi che interessano singole unità immobiliari (come previsto dal comma 9 lett. b), che si distingue dal comma 9 lett. a) riferito a condomini ed edifici da due a quattro unità immobiliari);

- lavori effettuati per almeno il 30% dell’intervento complessivo entro il 30 settembre 2022 al fine di ottenere la detrazione del 110% anche per le spese sostenute entro il 31 dicembre 2022.

Nel caso in cui al 30 settembre 2022 non siano stati effettuati lavori per almeno il 30%, il Superbonus 110% spetta solo con riferimento alle spese sostenute entro il 30 giugno 2022 (termine ordinario di cui ai commi 1 e 4 dell’art. 119 del decreto legge 34/2020). Analizziamo in quali casi è rispettato questo requisito.

La scadenza del 30 settembre: in quali casi è rispettata la norma

Sottolineiamo innanzitutto che la norma fa riferimento a lavori effettuati e non a spese sostenute. La logica con cui valutare il rispetto di questa condizione è quindi diversa da quella adottata per determinare i SAL in relazione ai quali comunicare l’esercizio delle opzioni per lo sconto in fattura o la cessione dei crediti. Uno stato di avanzamento presuppone ai fini delle opzioni che siano state emesse delle fatture nei confronti del committente ed effettuati i relativi pagamenti (ove previsti). Ciò non rileva, invece, in relazione alla mera effettuazione dei lavori.

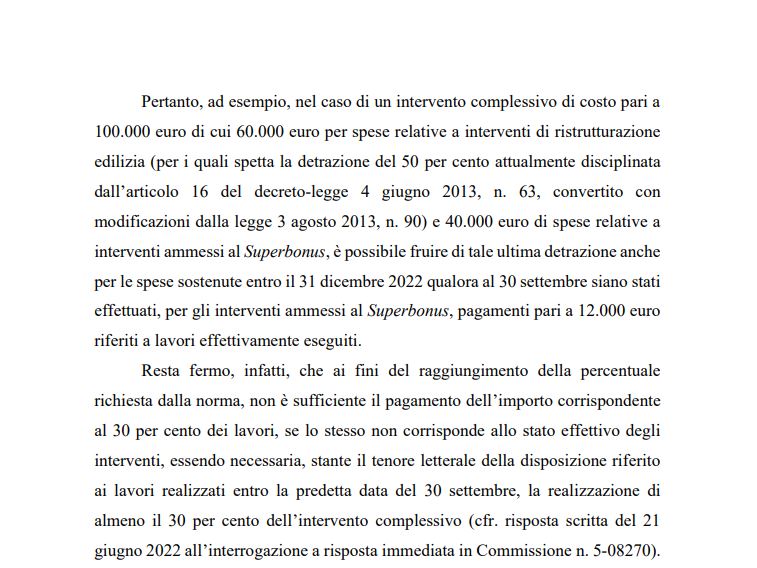

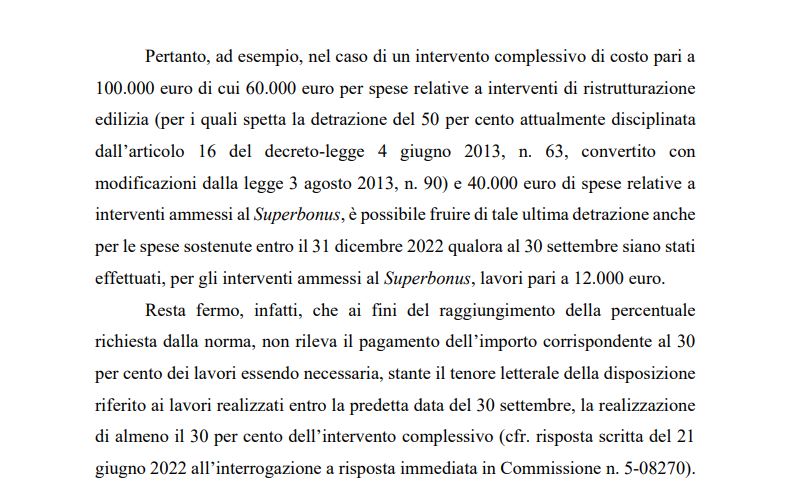

Aveva generato confusione a riguardo quanto affermato dall’Agenzia delle Entrate nella Circolare 33/E del 6 ottobre 2022. L’Agenzia aveva inizialmente fatto riferimento, in un esempio, a pagamenti riferiti a lavori effettivamente eseguiti. Tale interpretazione non trovava alcun appoggio nella norma, di cui si sono ampiamente analizzati i contenuti. Il documento è infatti stato sostituito in data 7 ottobre 2022 per errata corrige e nella sua definitiva versione parla esclusivamente di lavori effettuati (come previsto dalla norma), specificando che non rileva il pagamento dell’importo corrispondente ai lavori realizzati entro il 30 settembre 2022.

Come certificare l’effettuazione dei lavori

Ma cosa bisogna fare per dimostrare l’effettuazione di lavori pari ad almeno il 30% entro il 30 settembre? La norma non fornisce indicazioni a riguardo. La Rete Professioni Tecniche, con una nota pubblicata in data 6 settembre 2022, ha suggerito una linea di condotta. In base ad essa il direttore dei lavori doveva redigere una apposita dichiarazione in cui certificare il raggiungimento dei lavori effettuati nella percentuale del 30% dell’intervento complessivo al 30 settembre 2022. La dichiarazione, corredata da documentazione probatoria (Libretto delle Misure, Stato d’Avanzamento Lavori, rilievi fotografici, ecc.) per garantire il rispetto dei termini previsti dalla norma, andava trasmessa via pec o raccomandata al committente e all’imprese entro il 30 settembre 2022.

L’Agenzia delle Entrate ha poi affermato nella Circolare 33/E che tale incombenza non era necessaria nei casi in cui siano state esercitate le opzioni per lo sconto in fattura o per la cessione del credito entro il 30 settembre ed in relazione ad almeno il 30% dell’intervento complessivo. Ciò in quanto l’attestazione con cui il tecnico assevera il raggiungimento del 30% del SAL assorbe qualsiasi altro tipo di certificazione necessaria a dimostrare l’effettiva realizzazione dei lavori.

Superbonus unifamiliari: come portare correttamente a termine i lavori

Le spese connesse a lavori di Superbonus effettuati su edifici unifamiliari generano una detrazione del 110% se sostenute entro il 31 dicembre 2022. Ovviamente, questo nei casi in cui sia rispettata la condizione dell’effettuazione del 30% dei lavori entro il 30 settembre 2022.

Attenzione per chi intende usufruire delle opzioni per la cessione del credito o per lo sconto in fattura. La Comunicazione relativa alle spese sostenute nel 2022 deve essere trasmessa all’Agenzia delle Entrate entro il 16 marzo 2023. Si potrà andare oltre tale termine soltanto usufruendo della remissione in bonis, come recentemente chiarito dall’Agenzia delle Entrate. In quest’ultimo caso l’invio può essere effettuato entro il 30 novembre 2023, ma dovrà essere versata una sanzione di 250 euro.

Le spese sostenute entro il 31 dicembre 2022 devono fare riferimento a lavori effettivamente eseguiti. Dunque, dovranno essere prodotte in tempo tutte le asseverazioni richieste dalla normativa.

Leggi di più: Sismabonus 110% e bonus ristrutturazione: novità sul cumulo

Come rimediare al mancato rispetto della scadenza del 30 settembre

Cosa succede a chi non ha effettuato il 30% dei lavori entro il 30 settembre 2022? Il mancato rispetto di questa condizione rende non ammissibili alla detrazione del 110% tutte le spese sostenute dopo il 30 giugno 2022. Il beneficio fiscale sarà perso, quindi, non solo per le spese sostenute da ottobre a dicembre, ma anche per quelle sostenute da luglio a settembre.

Tuttavia, non tutto è perso. A seconda dei casi è possibile valutare alternative all’accesso al Superbonus per edifici unifamiliari. L’alternativa più immediata è valutare il passaggio ai canonici Ecobonus e Sismabonus. In questo caso gli incentivi fiscali non coprono la totalità delle spese sostenute, ma in ogni caso permettono di coprirne una consistente fetta.

Altra ipotesi è quella degli edifici funzionalmente indipendenti e con uno o più accessi autonomi dall’esterno. Per questa tipologia di edificio sarà possibile accedere al Superbonus 110% fino al 31 dicembre 2023 se i lavori saranno eseguiti sul complesso condominiale di appartenenza.

Una ulteriore via, più scivolosa e da non intraprendere alla leggera, è quella del frazionamento. In questo caso l’unità immobiliare di partenza deve essere scissa in due o più unità immobiliari prima dell’avvio dei lavori. Dopo il frazionamento si potrà avere un condominio, se ci saranno più proprietari, o un edificio composto da 2 a 4 unità immobiliari con unico proprietario. Di conseguenza sarà possibile accedere al Superbonus 110% fino al 31 dicembre 2023. L’Agenzia delle Entrate ha trattato questa casistica nella Circolare 23/E del 23 giugno 2022, ammettendo questa soluzione. La stessa Agenzia ha però chiarito che resta fermo l’eventuale successivo accertamento di un utilizzo distorto dell’agevolazione. Non è specificato, però, in quali casi il ricorso al frazionamento possa sfociare nell’utilizzo distorto. Da qui la necessità di prestare molta prudenza per non correre il rischio di vedersi disconosciuta l’agevolazione.